- Metsäala

Syksyn 2015 metsäsektorin ennuste julkistetaan 13.10.2015

Metsäteollisuuden vienti kangertelee hetkellisesti

Heikko talouskasvu tärkeimmillä vientialueilla jarruttaa Suomen metsäteollisuuden vientiä. Investoinnit nostavat kuitenkin massa-, kartonki- ja sahateollisuuden vientimääriä jo tänä vuonna. Ensi vuonna vienti kasvaa voimakkaammin. Vientiarvolta suurimman alan, paperiteollisuuden, tuotantomäärä putoaa kuitenkin huomattavasti kumpanakin vuonna. Paperiteollisuuden supistumisen seurauksena metsäteollisuuden viennin arvo ei juuri ennustejaksolla muutu, vaikka muissa tuoteryhmissä onkin kasvua.

Metsäteollisuuden lopputuotteiden tuotannon notkahdus tänä vuonna heijastuu myös hakkuisiin ja puukauppaan. Viime vuoden alun nousuhuuma taittui vuoden loppua kohti. Siten tämän vuoden alkupuolen vertailuluvat osoittavat puumarkkinoilla ja hakkuissa melkoisia laskuprosentteja, mutta kehitys tasoittuu vuoden loppua kohti. Ensi vuoden näkymät lupailevat kasvua sekä hakkuisiin että puukauppaan.

Metsähakkeen käyttö energiantuotannossa supistui viime vuonna, eikä kovin suurta kasvua ole odotettavissa tänä vuonnakaan. KMO:n metsähakkeen käytölle asetetusta vuoden 2015 tavoitteesta jäädään siten selvästi.

Keskeiset ennusteluvut vuosina 2015-2016

| 2015 | 2016 | 2015 | 2016 | ||||

| %-muutos | %-muutos | ||||||

| Vientimarkkinat | Puumarkkinat | ||||||

| Paperi | määrä | -7 – -6 | -5 – -4 | Puun käyttö | -3 – -1 | 1 – 3 | |

| hinta | -2 – 0 | -2 – 0 | Markkinahakkuut | -1 – 0 | 2 – 4 | ||

| Kartonki | määrä | 3 – 4 | 8 – 9 | Puukaupat yksityismetsissä | -2 – -1 | 1 – 3 | |

| hinta | 1 – 2 | 1 – 2 | Puun nimellishinta (2) | ||||

| Massa(1) | määrä | 3 – 5 | 4 – 5 | tukki | -1 –1 | 1 – 3 | |

| hinta | 7 – 9 | -6 – -4 | kuitu | -2 – 0 | 0 – 2 | ||

| Sahatavara | määrä | 0 – 2 | 2 – 4 | Nimelliset kantorahatulot | -3 – 0 | 5 – 7 | |

| hinta | -1 – 0 | 1 – 2 | |||||

| (1) pääosin sellua | (2) pystykaupat | ||||||

Metsäteollisuuden muutos jatkuu

Euroalueen talouskasvu hidasta

Maailmantalous kasvaa tänä vuonna PTT:n arvion mukaan 3,5 prosenttia ja ensi vuonna 3,4 prosenttia. Euro-alueella kasvu on ennustejaksolla vielä vaatimatonta, 1,2 prosenttia kumpanakin vuonna. USA:n talous kasvaa tätä voimakkaammin (2,7 ja 2,5 prosenttia). Kiinan talouden kasvu hiljenee hieman aiemmasta, mutta on edelleen vahvaa (6,5 ja 6 prosenttia). Vientiä euroalueelta edistää tänä vuonna euron heikko kurssi USA:n dollariin nähden. Vuosikeskiarvo on tänä vuonna 1,05 ja ensi vuonna 1,1. Kustannuksia alentaa öljyn hintatason säilyminen matalana. Tämä pienentää vuoden 2015 alusta voimaan tulleen rikkidirektiivin vaikutuksia.

Paperin kysyntä vähenee edelleen

Paperintuottajajärjestö Euro-Graphin mukaan paino- ja kirjoituspaperin kysyntä väheni Euroopassa viime vuonna hieman yli kolme prosenttia. Erityisen voimakkaasti aleni sanomalehtipaperin ja SC-paperin kysyntä. Kysyntää vähensivät sekä heikko taloustilanne että paperin korvaaminen sähköisillä sovelluksilla. Kysynnän väheneminen näkyi myös Suomen paperiviennissä. Vientimäärä aleni noin kolme prosenttia edellisvuodesta.

Paperikoneiden sulkemiset jatkuivat Euroopassa viime vuonna ja niitä on suljettu myös tänä vuonna. Sulkemisista huolimatta tarjonta ylittää Euroopassa kysynnän ja paino- ja kirjoituspapereiden hinnat ovat edelleen pääosin alentuneet. Paperin keskimääräinen vientihinta Suomesta aleni viime vuonna noin kaksi prosenttia.

Suomessa UPM sulki kaksi paperikonetta maaliskuussa 2015. Stora Enso sulkee elokuussa Varkauden hienopaperikoneen ja muuntaa sen aaltopahvin raaka-ainetta tuottavaksi koneeksi. Kaikkiaan Suomen paperintuotantokapasiteetti on tiedossa olevien sulkemisten seurauksena tämän vuoden lopussa liki yhdeksän prosenttia pienempi kuin vastaavaan aikaan viime vuonna.

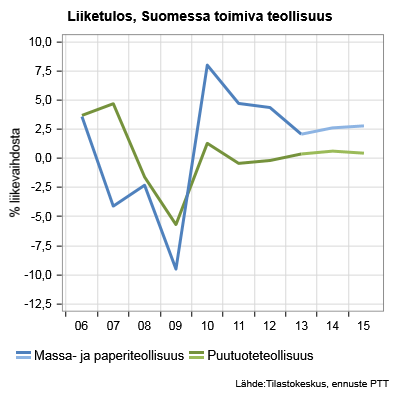

Paperin tuotannossa roima pudotus Suomessa

Tuotantokapasiteetin ja kysynnän vähentyessä sekä talouskasvun ollessa edelleen heikkoa paperin tuotanto ja vienti jää Suomessa tänä vuonna viime vuotta huomattavasti vähäisemmäksi. Koska ilmoitetut ja toteutuneet koneiden sulkemiset toteutuvat kesken vuotta, vaikutus koko vuoden tuotantomäärään on kapasiteetin vähennystä pienempi. Pudotus paperintuotantomäärissä on kuitenkin kumpanakin vuonna merkittävä.

Paperin keskimääräinen vientihinta alenee tänä vuonna edelleen euron heikkenemisestä huolimatta. Kapasiteetin leikkaukset Euroopassa jatkuvat, mutta myös ensi vuonna Suomen vientihinta alenee.

Kartongin vienti nousee uudelle tasolle

Heikon talouskasvun seurauksena kartongin vienti Suomesta kasvoi viime vuonna vain noin prosentin. Tänä ja ensi vuonna tuotantomääriin vaikuttaa merkittävästi Stora Enson kartonkikoneen käynnistyminen Varkaudessa. Kone tuottaa aaltopahvin raaka-ainetta noin 390 000 t vuodessa. Tämän vaikutuksesta tuotantomäärä Suomessa nousee osin jo tänä vuonna, mutta erityisesti ensi vuonna.

Talouskasvun heikkous näkyi myös kartongin viimevuotisessa keskimääräisessä vientihinnassa. Koko vuoden keskihinta jäi vajaan prosentin edellisvuotta huonommaksi. Kartongin keskihinta nousee hieman sekä tänä että ensi vuonna. Venäjän tilanne tuo epävarmuutta hintakehitykseen, mutta toisaalta heikko euro vahvistaa vientimahdollisuuksia Pohjois-Amerikkaan sekä vähentää Euroopan ulkopuolelta tulevaa kilpailua.

Globaali sellukapasiteetti kasvaa

Sellun globaali kysyntä kasvaa ennustejaksolla. Kasvu on edelleen vahvaa erityisesti Kiinassa. Uusien investointien myötä myös sellun tarjonta lisääntyy maailmalla tänä vuonna jonkin verran ja ensi vuonna enemmän. Lisäys on pääasiassa lyhytkuituista lehtisellua, mutta myös pohjoisen havusellun tarjonta kasvaa jonkin verran.

Globaalilla tasolla havu- ja lehtisellun hintaero oli viime vuonna poikkeuksellisen suuri. Tämän vuoden alusta alkaen havusellun dollarimääräinen hinta on kuitenkin laskenut selvästi, lyhytkuituisen sellun hinta on noussut ja hintaero on kaventunut. Yhtenä syynä kaventumiseen on sellulajien osittainen korvattavuus toisillaan. PTT arvioi havusellun dollarimääräisen hinnan laskevan tänä vuonna selvästi havu- ja lehtisellujen hintaeron edelleen kaventuessa.

Heikko euro nostaa sellun vientihintaa selvästi

Sellun vienti Suomesta väheni viime vuonna noin kolme prosenttia edeltäneestä vuodesta. Vientihinta nousi noin kuusi prosenttia. Loppuvuonna hintaa nosti euron heikkeneminen dollariin nähden.

Sekä tänä että ensi vuonna Suomen potentiaalisiin tuotantomääriin vaikuttaa sellukapasiteetin kasvu. Kapasiteettia lisätään eniten UPM:n Kymin tehtaalla, 170 000 t. Investointi valmistuu tämän vuoden syksyllä. Myös Stora Enson Varkauden tehtaan investointi lisää sellukapasiteettia. Lisäys on 85 000 t. Lisäksi viime vuonna toteutetut investoinnit nostavat viennin kasvuprosenttia osin vielä tänä vuonna. Vientimäärää voi lisätä myös paperin viennin vähenemisestä markkinoille vapautuva sellu.

PTT arvioi sellun viennin Suomesta kasvavan sekä tänä että ensi vuonna. Havusellun kysynnän tilapäisesti heikentyessä kasvu on tänä vuonna kuitenkin vähäisempää kuin mitä markkinasellukapasiteetin muutokset mahdollistaisivat.

Koska euron keskikurssi dollariin nähden heikkenee huomattavasti viime vuodesta, euromääräinen vientihinta Suomesta nousee selvästi vaikka dollarihinta laskeekin. Ensi vuonna vientihinta Suomesta laskee hieman sellun tarjonnan lisääntyessä.

Sellun viennin kasvusta huolimatta tuotetun massan määrä (sisältää sellun lisäksi myös mekaanisen ja puolikemiallisen massan) laskee Suomessa tänä vuonna hieman paperiteollisuuden tuotantomäärän pudotessa. Massan tuotanto kuitenkin kasvaa ensi vuonna sellun ja kartongin viennin vetämänä.

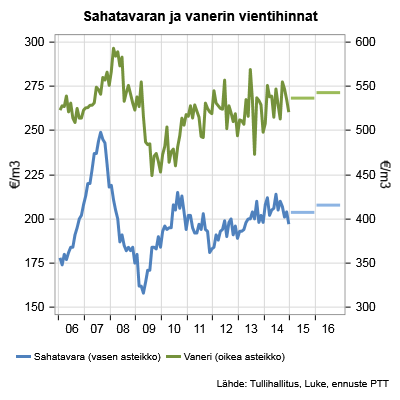

Sahatavaran tuotanto jatkui vientivetoisena

Sahatavaran tuotanto Suomessa nousi viime vuonna viisi prosenttia noin 10,9 miljoonaan kuutiometriin. Nousun mahdollisti tukkipuun hyvä saatavuus sekä viennin lisääntyminen viidellä prosentilla. Voimakkaimmin vientikysyntä lisääntyi Pohjois-Afrikassa. Euroopassa rakentamisen lasku taittui ja myös sahatavaran kysyntä alueella lisääntyi. Aasiassa kysyntä väheni voimakkaasti rakentamisen laskiessa rajusti Japanissa. Suomessa rakentaminen jatkui heikkona uudistuotannon volyymin laskiessa reilusti. Sahatavaran toimitukset kotimaahan laskivat noin kahdeksan prosenttia.

Sahatavaran kysynnän ja tarjonnan tasapaino säilyi vuoden ensimmäisellä puoliskolla kohtalaisena. Tämä mahdollisti sahatavaran hinnankorotukset. Koko vuoden keskimääräinen vientihinta oli kolme prosenttia edellisvuotta korkeampi. Vuoden loppua kohden hiljentynyt kysyntä ja lähes koko vuoden jatkunut euron vahvistuminen Ruotsin kruunun nähden heikensivät sahateollisuuden vientinäkymiä. Sahatavaran varastot kasvoivat voimakkaasti ja olivat vuoden lopussa reilusti pitkän ajan keskiarvoa korkeammat.

Euroopassa puutuotteiden kysyntä kasvaa, kotimaassa käänne parempaan ensi vuonna

Rakentaminen Euroopassa on kääntynyt varovaiseen kasvuun talouden vähittäisen elpymisen johdosta. Euroconstruct ennustaa rakentamisen Euroopassa lisääntyvän sekä tänä että ensi vuonna pari prosenttia. Suomen päämarkkinoille vahvinta kasvua ennustetaan Iso-Britanniaan. Yhdessä vahvistuneen punnan kanssa tämä nostaa Suomesta vietävien saha- ja vanerituotteiden kysyntää.

PTT:n ennustama noin viiden prosentin lasku kotimaan talonrakentamisessa vähentää puutuotteiden kysyntää vielä tänä vuonna. Ensi vuodelle ennustettu rakentamisen lähes vastaavan suuruinen nousu kääntää kotimaan toimitukset kasvuun. Kotimaan rakentamisen vaikutus kohdistuu erityisen voimakkaasti sahatavaran toimituksiin. Kotimaan toimitukset käsittävät edelleen noin kolmanneksen kaikesta Suomessa tuotetusta sahatavarasta.

Euroopan ulkopuolella näkymät vaihtelevat

Puutuotteiden viennin näkymät Euroopan ulkopuolella vaihtelevat markkina-alueittain. Japanissa kulutusveron noston vaikutukset vaikuttavat vielä tänä vuonna negatiivisesti vientinäkymiin, kun rakentaminen vähenee ennusteiden mukaan noin viisi prosenttia. Kysyntää voi hetkellisesti nostaa asiakkaiden alentuneet sahatavaran varastot. Japanin jenin vahvistuminen nostaa tuodun sahatavaran kilpailukykyä.

Euron heikentyminen dollariin nähden nostaa viennin edellytyksiä Pohjois-Afrikkaan, mutta alueella muuten vallitseva kireä kilpailutilanne ja asiakkaiden kohonneet varastot eivät mahdollista merkittävää viennin lisäämistä. Öljyn hinnan lasku vähentää alueen vientituloja, mikä voi myös hetkellisesti lamauttaa rakentamisinvestointeja.

USA:ssa lisääntyvä rakentamisaktiivisuus ja dollarin tuntuva vahvistuminen kannustavat lisäämään sahatavaran tuontia Euroopasta. Viennin Ruotsista USA:han arvioidaankin nousevan tänä vuonna moninkertaiseksi viime vuoteen nähden. Tällä ei kuitenkaan arvioida olevan vielä merkittävää vaikutusta Suomen vientiin. Pohjois-Amerikan tuotannon keskittyminen entistä enemmän USA:n kasvaville markkinoille avannee muille myös vähitellen markkinoita Kiinassa, jossa sahatavaran tarvetta rakentamisessa ja huonekaluissa ylläpitää kohtalaisen vahvana jatkuva talouskasvu sekä valtion rahoittamat rakentamisohjelmat.

Valuuttakurssit horjuttavat kilpailukykyä

Kireän kilpailun johdosta sahatavaran hinta on ollut paineen alla viime vuoden loppupuolelta lähtien. Euron heikentyminen monien vientimaiden valuuttoihin nähden helpottaa muuten tukalaa tilannetta.

Valuuttakurssikehitys ei pahimpiin kilpailijoihin nähden ole kuitenkaan ollut samalla tavoin Suomen viennille suotuisaa. Suomen viennin kilpailukyky Ruotsiin on alentunut euron vahvistuttua kruunun suhteen. Koko vuoden keskikurssiin ei arvioida kuitenkaan suurempaa muutosta viime vuoteen nähden ja näin ollen tilanteen arvioidaan helpottuvan vuoden edetessä. Valuuttakurssin osalta kilpailukykyä on menetetty myös Venäjään nähden, mutta maan omien talousongelmien johdosta lopullisten vaikutusten arvioidaan jäävän vähäisemmiksi Suomen viennin näkökulmasta.

Ensi vuoden osalta valuuttakursseihin ei ole odotettavissa voimakkaita liikkeitä ja siten kilpailukyky valuuttakurssien suhteen säilyy kuluvan vuoden kaltaisena.

| METSÄTEOLLISUUDEN TUOTANTO | |||||

| Paperi | Massa | Kartonki | Sahatavara | Vaneri | |

| Vuosi | milj. t. | milj. t. | milj. t. | milj. m3 | milj. m3 |

| 2006 | 11,2 | 13,1 | 3,0 | 12,1 | 1,4 |

| 2007 | 11,3 | 12,9 | 3,1 | 12,4 | 1,4 |

| 2008 | 10,2 | 11,6 | 2,9 | 9,8 | 1,3 |

| 2009 | 8,1 | 8,8 | 2,5 | 8,0 | 0,8 |

| 2010 | 8,9 | 10,5 | 2,8 | 9,4 | 1,0 |

| 2011 | 8,6 | 10,4 | 2,7 | 9,7 | 1,0 |

| 2012 | 7,9 | 10,2 | 2,8 | 9,4 | 1,0 |

| 2013 | 7,7 | 10,5 | 2,9 | 10,4 | 1,1 |

| 2014 | 7,5 | 10,5 | 3,0 | 10,9 | 1,2 |

| % | % | % | % | % | |

| 2015e | -7 – -6 | -2 – -1 | 3 – 4 | -4 – -3 | 1 – 2 |

| 2016e | -5 – -4 | 1 – 2 | 8 – 9 | 3 – 5 | 5 – 7 |

| Lähde: Metsäteollisuus ry, ennuste PTT | |||||

Hakkuissa ja puumarkkinoilla hengähdystauko tänä vuonna ennen uutta nousua

Pari viime vuotta erittäin vilkkaita

Kotimaan hakkuumäärä pysytteli suurin piirtein edellisen vuoden tasolla vuonna 2014. Hakkuumäärä on viimeisen 20 vuoden jaksolla neljänneksi suurin. Kuukausittaisten hakkuiden summa osoittaa noin 1,5 prosentin laskua, mutta myöhemmin saatava vuositilastointi saattaa vielä hieman nostaa hakkuulukemia. Tukkien hakkuumäärä hieman nousi ja kuitupuumäärä laski. Hankintahakkuiksi tilastoitavien yksityismetsien hakkuiden määrä nousi, kun taas pystykauppahakkuiden määrä vastaavasti laski. Yhtiöiden ja Metsähallituksen yhteenlasketut hakkuut alenivat noin kolmella prosentilla.

Viime vuonna yksityismetsien pystykaupat laskivat edellisvuodesta reilulla kymmenyksellä. Puukauppa kävi viime vuoden alkupuoliskolla kuumana, mutta hiipui vuoden loppua kohti. Hakkuut kohdistuivat osin pystyvarastoihin, joten puukauppojen lasku oli hakkuiden laskua suurempi. Puumarkkinoilla pystykauppojen laskua tasoitti hankintakauppakertymän nousu.

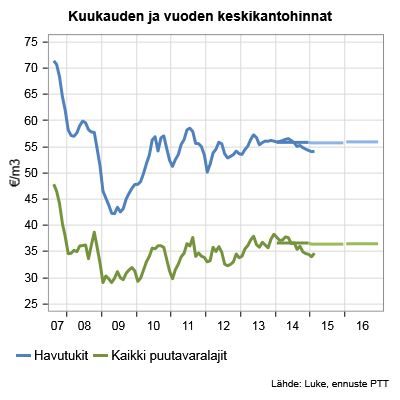

Puun nimellinen vuotuinen keskikantohinta laski noin prosentilla viime vuonna. Kuitupuun hinnat laskivat kaikilla puulajeilla. Tukkien hintakehitys eriytyi: koivutukin hinta nousi, männyn pysyi tasaisena ja kuusen laski. Hankintakauppojen rakennemuutos toi hankintahintoja lähemmäksi kantohintoja.

Viime vuonna todettiin erikoinen tilanne puun vuotuisen reaalisen keskihinnan muutoksessa: se sekä laski että pysyi edellisvuoden tasolla. Metsäteollisuuden näkökulmasta puu on kustannuserä, joten on luontevaa käyttää tukkuhintaindeksiä reaalihintaa laskettaessa. Tukkuhintaindeksin muutos oli miinuksen puolella viime vuonna. Tuloksena on reaalisesti vakaana pysynyt keskihinta. Puun myyjä taas arvioi hinnan kehitystä kuluttajahintaindeksin mukaan, joka nousi hieman viime vuonna. Siten puun myyjän näkökulmasta reaalinen hintataso laski edellisvuodesta.

Tämän vuoden jälkeen taas vilkastuvaa

Tänä vuonna puun käyttöön tulee pieni notkahdus. Tuonti on pysynyt melko tasaisena, eikä siinä tänä tai ensi vuonna tule merkittäviä muutoksia. Hankintahakkuiden osuus nousee edelleen tänä ja ensi vuonna. Kokonaisuudessaan hakkuukertymä jää tänä vuonna viime vuotta pienemmäksi. Uusi tuotantokapasiteetti ja elpyvät lopputuotemarkkinat nostavat ensi vuonna puunkäyttöä ja siten markkinahakkuita. Venäjän tilanne varjostaa muuten valoisia kehitysnäkymiä.

Puumarkkinat seuraavat hakkuiden muutoksia, mutta rajumpina heilahduksina. Nouseva trendi leimaa myös yksityismetsien puukauppoja, mutta vuosien välillä on suuria vaihteluita. Massan ja sahatavaran tuotannon lasku vaimentaa puumarkkinoiden kysyntää tänä vuonna. Mäntytukin nimellinen vuosihinta nousee hieman kuusitukin hinnan laskiessa, joten kokonaisuudessaan havutukkien keskimääräinen vuosihinta pysyy vakaana. Kuitupuun vuotuinen keskihinta laskee hieman. Ensi vuonna lisääntyvä puuntarve piristää jälleen puumarkkinoita. Kasvuluvut sekä puukauppamäärissä että hinnoissa pysyvät kuitenkin maltillisina.

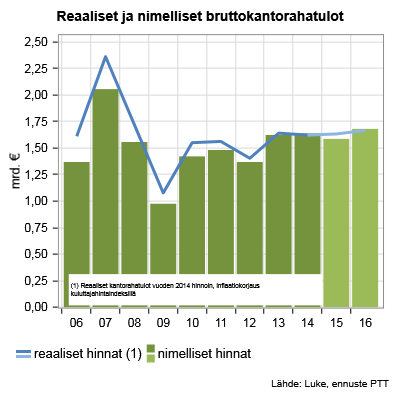

Metsätilojen hinnat ovat nousseet viimevuosina koko maassa puun hintaa enemmän. Viime vuonna Etelä-Suomen tilojen kaupoissa nähtiin kuitenkin yhden prosentin mediaanihinnan lasku. Keski-Suomessa hinnat nousivat yhden prosentin ja Pohjois-Suomessa viisi prosenttia. Pohjois-Suomen suurempaa hinnan nousua selittää suurempi puuston tilavuuden kasvu. Erityisesti UPM on myynyt isoja ja verrattain runsaspuustoisia tiloja Kainuussa ja Pohjois-Karjalassa ja näiden kauppojen hinnat nostavat tilojen keskimääräistä hintaa. Suurkaupoilla ei ole kuitenkaan merkittävää vaikutusta tässä ennustettuun mediaanihintaan, joka kuvaa kauppahintojen puoliväliä kun kaupat on järjestetty hehtaarihinnaltaan halvimmasta kalleimpaan.

Puumarkkinat ovat toimineet suhteellisen hyvin viime vuosina. Puun kysynnän lisääntyessä uusien investointien myötä on tarpeen pitää puumarkkinat vakaassa kasvussa. Väliaikaisiksi tarkoitetut ohjauskeinot vaikuttavat metsänomistajien hintaodotuksiin ja saattavat aiheuttaa markkinahäiriöitä. Politiikka, joka turvaa pitkällä aikavälillä puun käytön ja sitä kautta myös raakapuun kysynnän, takaa parhaiten myös puumarkkinoiden toimivuuden.

Teema: Väestöennusteet ja metsänomistajien puuntarjonnan kehitys

Metsähakkeen käyttö supistui

Metsähakkeen kokonaiskäyttö energiantuotannossa väheni viime vuonna nelisen prosenttia edellisestä vuodesta. Käyttöä supisti viime vuoden leuto talvi ja lämmin syksy, mikä vähensi lämmitystarvetta. Myös turpeen käyttö ja runsas sahausjätteen määrä korvasivat paikoitellen metsähaketta. Vain kerran aikaisemmin metsähakkeen tilastointihistoriassa eli vuonna 2007 käyttö on supistunut. Silloin syynä oli päästöoikeuksien hintojen romahtaminen päästökauppakauden päättyessä ja sen seurauksena halpojen fossiilisten polttoaineiden käytön kasvu. KMO:n tavoite on 10–12 miljoonan kuutiometrin käyttö vuonna 2015. Sen saavuttaminen edellyttäisi 1,7 miljoonan kuutiometrin lisäystä tänä vuonna, mikä vaikuttaa epätodennäköiseltä nykynäkymien valossa.