- Kansantalous

Kasvu jatkuu vaatimattomana – Suomi kaipaa ratkaisuja

Suomen heikko talouskehitys jatkuu tänä ja ensi vuonna. Vuonna 2016 bkt kasvaa 0,7 prosenttia ja vuonna 2017 1,0 prosenttia. Ostovoima heikkenee, joten kasvu on viennin varassa. Maailmantalouden vetoapu ei ole lisääntymässä, sillä öljyn hinnan lasku ovat ohi ja kulutuksen kasvu hidastuu. Suomen talous on kääntynyt kasvuun, mutta näkymät tulevaisuudesta ovat heikot.

| 2015 | 2016e | 2017e | |

| Bruttokansantuote | 0,5 | 0,7 | 1,0 |

| Tuonti | -0,4 | 1,2 | 2,3 |

| Vienti | 0,6 | 1,7 | 2,6 |

| Yksityinen kulutus | 1,4 | 0,7 | 0,4 |

| Julkinen kulutus | -0,9 | -0,3 | -0,2 |

| Investoinnit | -1,1 | 0,9 | 2,3 |

| e=PTT:n ennuste |

Suomen talous hienoisessa kasvussa

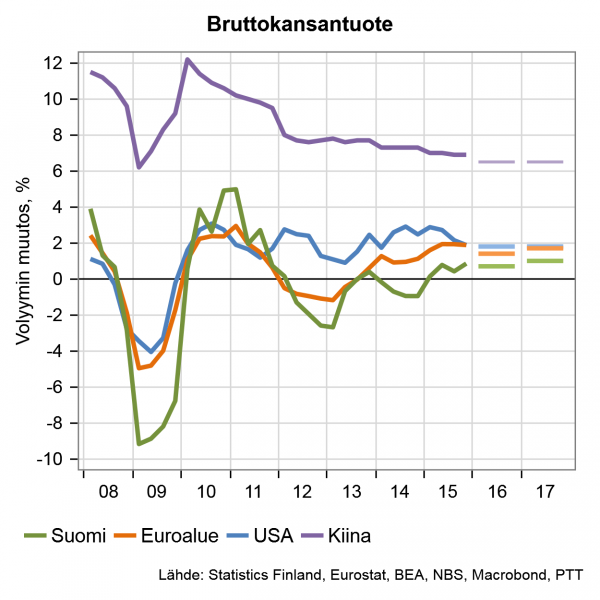

Suomen bkt kääntyi 0,5 prosentin kasvuun vuonna 2015. Kasvu oli kuitenkin verraten vaatimatonta, sillä samaan aikaan euroalueen talous kasvoi 1,6 prosenttia ja Yhdysvaltojen 2,4 prosenttia. Suomessa talouskasvu jatkuu tänä ja ensi vuonna, mutta edelleen valitettavan heikkona, 0,7 prosenttia vuonna 2016 ja 1,0 prosenttia vuonna 2017.

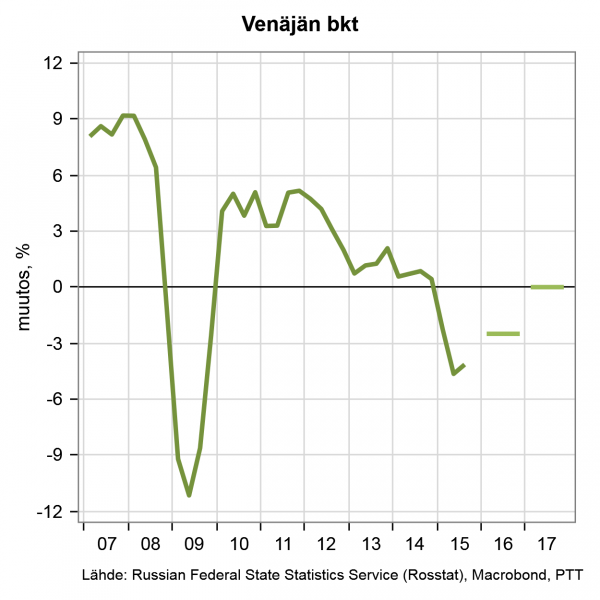

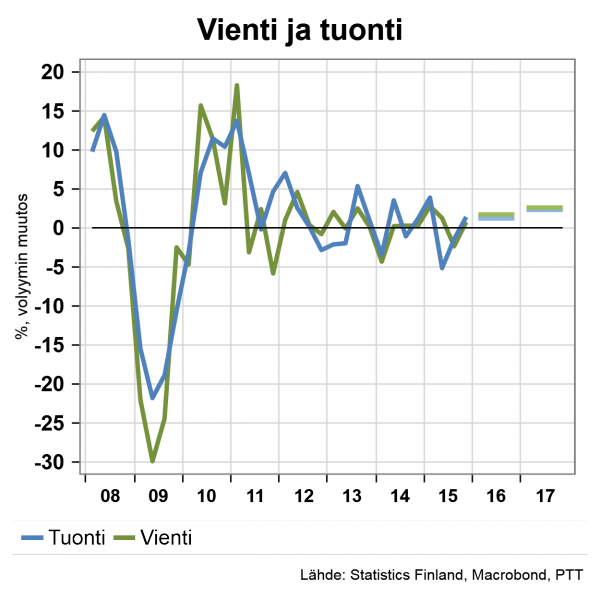

Suomi ei edelleenkään saanut kiinni maailmantalouden kasvusta. Mahdollisuuksia olisi ollut, sillä suomalaisten tuotteiden vientimarkkinat maailmalla kasvoivat yli 4 prosenttia. Kokonaisvientimme kasvoi kuitenkin vain 0,6 prosenttia ja tavaravienti väheni 1,4 prosenttia. Venäjän viennin romahtaminen selittää osan heikosta viennistä, sillä sen vaikutus vientiin oli noin -2,6 prosenttia.

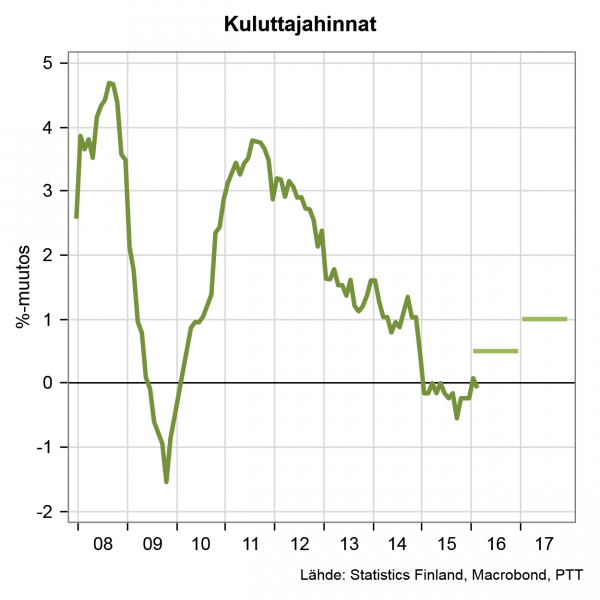

Suomen talouden hienoinen kasvu perustuikin lähinnä kotitalouksien kulutukseen ja tuonnin vähentymiseen. Kulutuksen mahdollisti kotitalouksien reaalisen ostovoiman kasvu. Ostovoima kasvoi heikosta työllisyystilanteesta ja matalista palkankorotuksista huolimatta, sillä öljyn hinnan lasku näkyi kuluttajahinnoissa ja vapautti rahaa muuhun kulutukseen.

Maailmantalouden vetoapu vaatimatonta

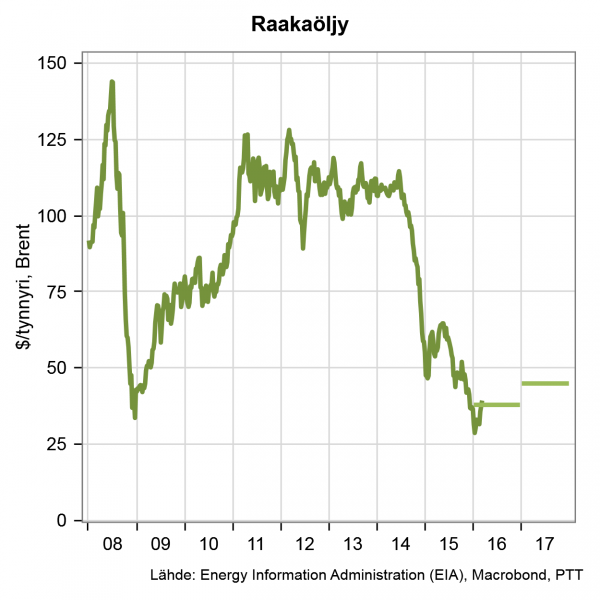

Maailmantalouden vetoapu Suomelle ei ole lisääntymässä, vaan maailmantalouden kasvu on päinvastoin ennemminkin hidastumassa. Euroopassa ja Yhdysvalloissa kotitalouksien kulutus on ylläpitänyt talouden kasvua. Kulutuksen kasvulle loi pohjaa paitsi öljyn hinnan lasku myös työllisyyden parantuminen. Työllisyyden kasvun vaikutus kulutukseen alkaa hiipua, sillä keskeisillä markkinoilla työllisyystilanne on jo hyvä. Myöskään öljyn hinnan lasku ei enää piristä kulutusta, vaan hintakehityksen suunta on kääntynyt. Iranin tulo takaisin öljymarkkinoille ja uusien porausteknologioiden tuoma kilpailu pitävät toisaalta hinnan nousun kurissa.

Maailmankaupan kasvu on jatkanut hiipumistaan. Huomattavina tekijöinä ovat vahva dollari sekä Kiinan kasvun hidastuminen, jotka ovat vähentäneet vientiä Yhdysvalloista Kiinaan. Lisäksi kehittyvät maat ovat kärsineet raaka-aineiden hintojen laskusta ja pääomavirtojen kuihtumisesta.

Valonpilkahduksiakin on. Kiina on uudelleen vauhdittamassa talouskasvua luotonantoa lisäämällä. Tässä se luultavasti myös onnistuu, joten maan talouskasvun hidastuminen pysähtyy. Lisäksi raaka-aineiden hintojen kääntyminen nousuun tuo kehittyville maille lisätuloja ja täten nopeuttaa niiden talouskasvua ensi vuonna.

Kiina-riskit toistaiseksi hallinnassa

Luotonannon lisääminen ei ratkaise Kiinan talouden pitkän aikavälin ongelmia, vaan kasvattaa riskejä. Kiinan investointivetoinen kasvu on lisännyt yritysten velkataakkaa varsin nopeasti ja yrityssektori on jo ennestään varsin velkainen. Kiinan velkaongelman leviäminen käsiin on yksi suurista riskeistä maailmantaloudelle.

Kiinan talouden kokonaisvelka, 250 prosenttia suhteessa bkt:seen, ei kuitenkaan ole poikkeuksellisen suuri. Se on itse asiassa saman suuruinen Yhdysvaltojen ja Suomen velka-asteiden kanssa. Velka on vielä pääosin kotimaista, joten Kiinan johdolla on keinot pitää ongelma aisoissa ainakin toistaiseksi.

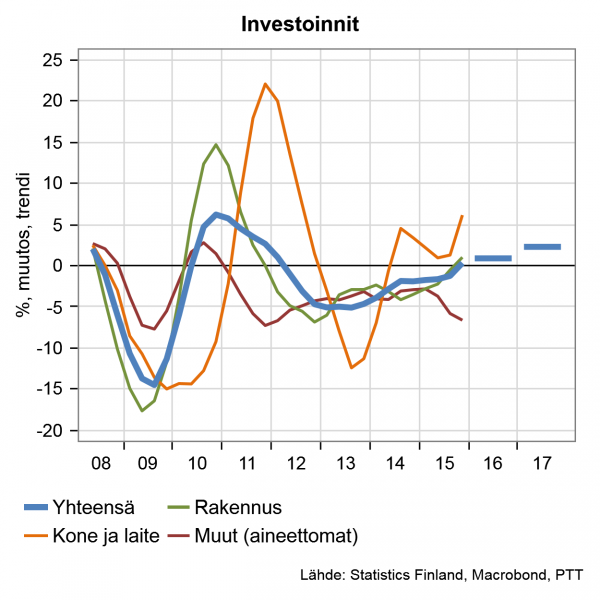

Investoinnit jäissä

Investointien heikko kehitys oli keskeinen syy länsimaiden vaisuun noususuhdanteeseen. Yleensä nousukausiin liittyy voimakas investointien lisääntyminen, mutta tällä kertaa se jäi näkemättä. OECD-maiden investointiaste laski finanssikriisin jälkeen ennätysmäisen matalalle ja nousu on sen jälkeen jäänyt erittäin pieneksi.

Osittain investointien vähäisyyttä selittää talouden digitalisaatio, joka vähentää aineellisen pääoman tarvetta. Investoinnit aineettomaan pääomaan ovatkin olleet selvässä kasvussa muualla paitsi Suomessa. Nykyinen investointien vähäisyys uhkaa rapauttaa pääomakantaa ja siten tulevaa tuotantopotentiaalia.

Investointien vähyys voi kertoa näköalattomuudesta. Niin yksityisellä kuin julkisella sektorilla onkin syytä kiinnittää huomiota päätöksentekoon. Digiajan talous haastaa niin pääomien haltijat kuin yritysten ylimmän johdon kehittämään uutta näkemystä esimerkiksi aineettomiin investointeihin. Epävarmat ajat kysyvät myös riskinottokykyä.

Lisää vauhtia julkisista investoinneista

Keskuspankit ovat pyrkineet saamaan investoinnit vauhtiin hyvin löysällä rahapolitiikalla. Teho ei ole ollut toivottu varsinkaan euroalueella. Euroopan keskuspankki on kuitenkin edelleen löysentänyt rahapolitiikkaansa, ja on toivoa, että investoinnit virkoavat. Ongelmana on euroalueen paikoin huonossa kunnossa oleva pankkisektori.

Rahapolitiikkaa varmemmin vauhtia investointeihin saataisiin lisäämällä julkisia investointeja. Negatiivisella korolla rahoitusta hankkivat valtiot voisivat toteuttaa tarpeellisia investointihankkeita. Tutkimusten valossa järkevät julkiset investoinnit eivät vaaranna julkisen talouden kestävyyttä.

Kulutus hiipuu ensi vuonna

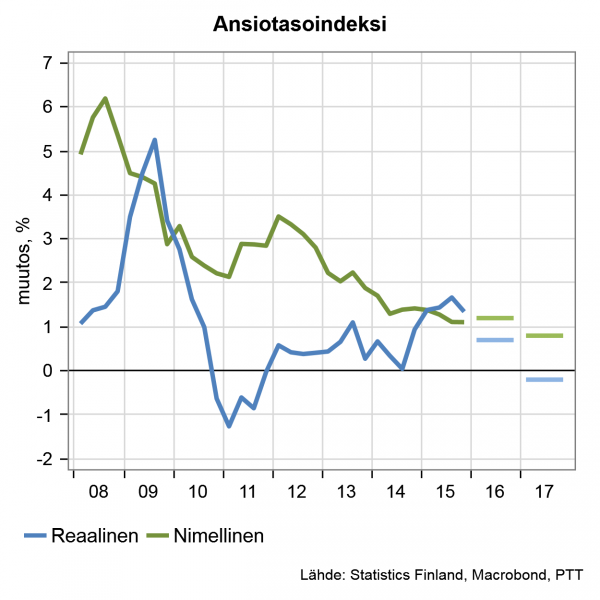

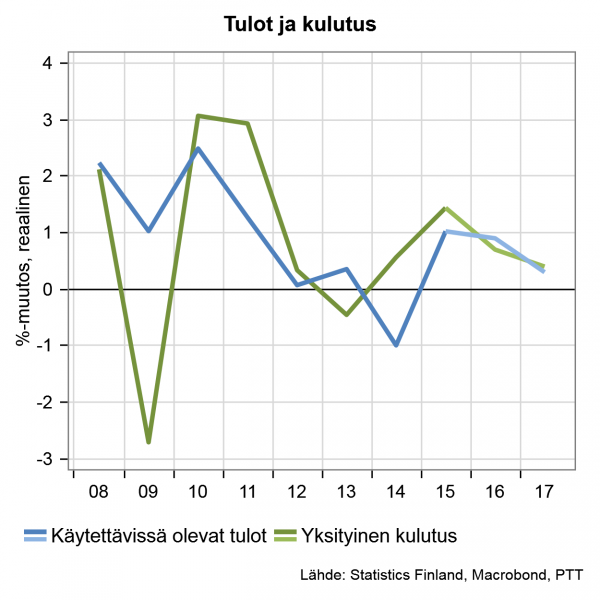

Vuonna 2015 kotitalouksien kulutus kasvoi, mikä piristi Suomen talouskasvua. Reaalitulot kehittyivät hyvin hintojen laskiessa. Tänä vuonna reaalitulot nousevat edelleen kohtalaisesti matalan inflaation vuoksi.

Vuosi 2017 on kotitalouksille vaikea. Ansiot kasvavat vain vähän, mutta inflaatio lähtee käyntiin. Näin ollen reaalitulot laskevat ja kulutuksen kasvu jää vaisuksi. Vuodelle 2016 ei ole odotettavissa notkahdusta, mutta työllisyyden selvää kohenemista tarvittaisiin vuodelle 2017, jotta yksityinen kulutus pysyisi kasvussa.

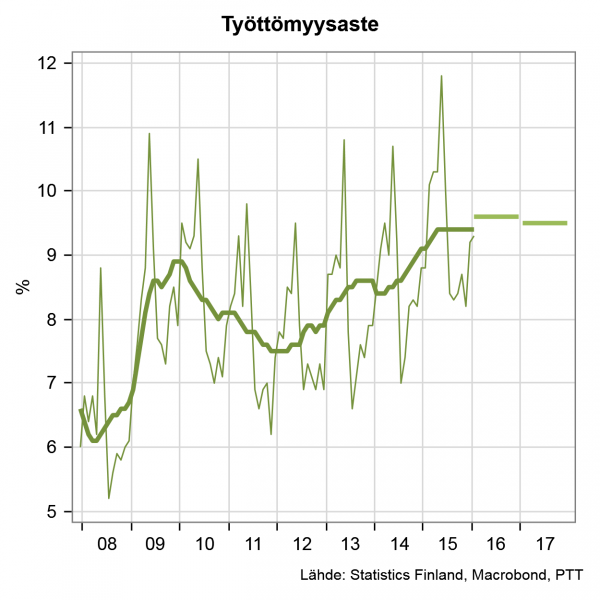

Työttömyysaste pysyy korkealla

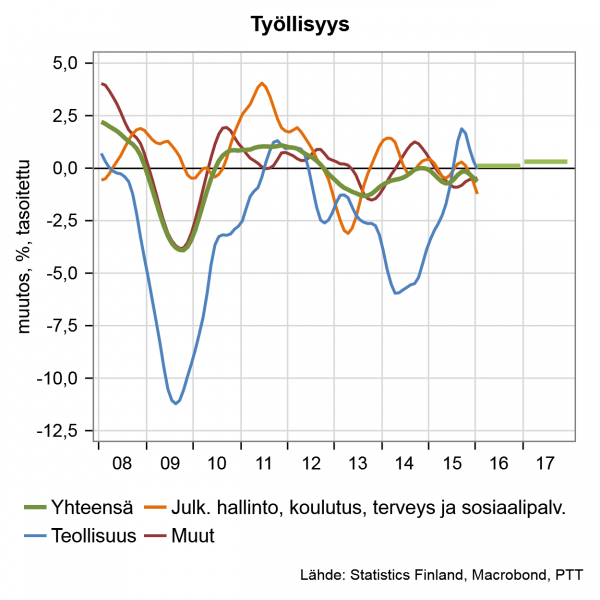

Työllisyyden heikkeneminen pysähtyi viime vuonna. Työllisyys kasvaa kuitenkin vain vähän, 0,1 prosenttia vuonna 2016 ja 0,3 prosenttia vuonna 2017. Hidas talouskasvu ei kasvata työllisyyttä tämän enempää.

Samaan aikaan työllisyyden kasvun kanssa myös työttömyysaste nousee kuluvana vuonna. Työllisyyden kasvu on tänä vuonna vaatimatonta ja piilotyöttömät palaavat työmarkkinoille, joten työttömyysaste nousee hieman. Turvapaikanhakijat saapuvat työmarkkinoille ensi vuonna. Pitkään odotettua työttömyysasteen nopeaa nousua ei kuitenkaan tapahdu, ja työttömyysaste pysyttelee alle 10 prosentissa.

Pitkäaikaistyöttömyys on kasvanut ja kohtaanto-ongelma on pahentunut. Avoimien työpaikkojen määrä on kasvanut ja täyttyminen hidastunut samalla kun työllisyys on heikentynyt. Työvoiman alueellista liikkuvuutta on parannettava edelleen laajentamalla työnhakualuetta ja rakentamalla toimivia asuntomarkkinoita. Koulutuksen riittävä tarjonta on välttämätöntä ammatillisen liikkuvuuden parantamiseksi.

Finanssipolitiikassa säästöjä ja kärkihankkeita

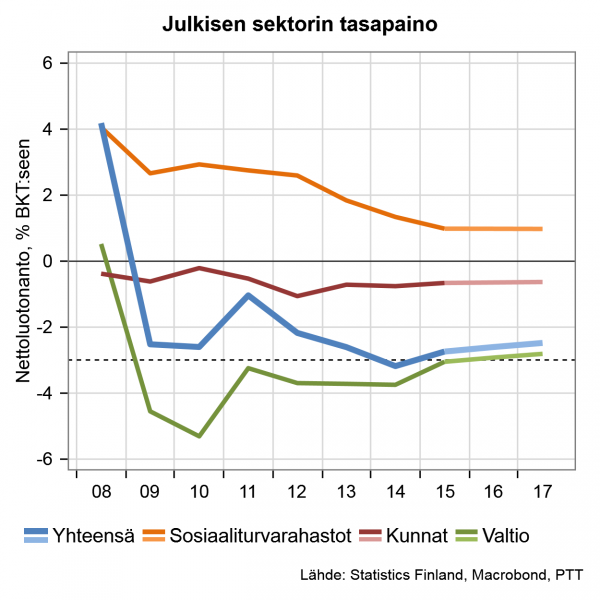

Hallitus linjasi ohjelmassaan toimet valtion talouden tasapainottamiseksi koko hallituskaudelle. Säästöt kohdistuvat muun muassa koulutukseen, kehitysyhteistyöhön ja sairausvakuutukseen. Myös indeksijäädytykset tuovat säästöjä tulevina vuosina. Hallitus korottaa valmisteveroja ja pyrkii keventämään työn verotusta.

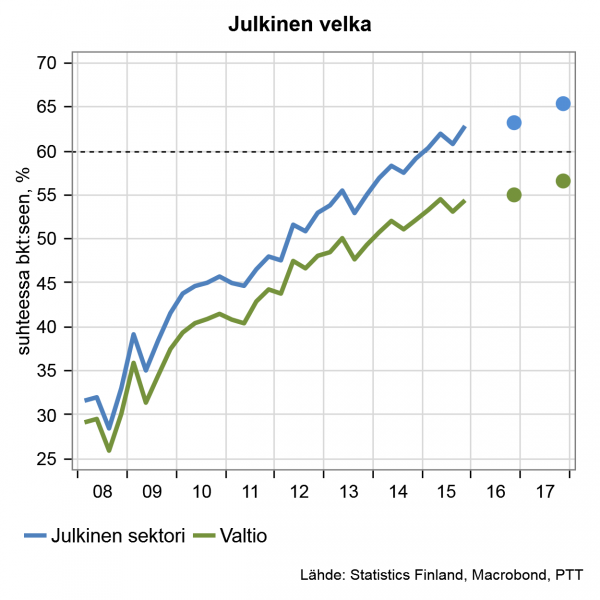

Kärkihankkeisiin aiotaan käyttää miljardi euroa ja liikenneverkon korjausvelan pienentämiseen 0,6 miljardia euroa vuosina 2016-2018. Kärkihankkeet löysentävät muuten kireää finanssipolitiikkaa. EU:n finanssipolitiikan säännöt sitovat Suomea, joten julkisen talouden on pyrittävä riittävällä nopeudella kohti keskipitkän aikavälin tavoitteita.

Kilpailukykysopimuksella on tavoiteltu myös vahvistusta julkiseen talouteen. Suorat vaikutukset sovituista toimista ja luvatuista veronkevennyksistä ovat julkista taloutta heikentäviä. Julkista taloutta vahvistavat epäsuorat vaikutukset muodostuvat työllisyyden paranemisesta ja työajan pitenemisestä. Arvion mukaan kilpailukykysopimus vahvistaa julkista taloutta, mutta vaikutus jää pieneksi.

Suomen kilpailukykyyn pientä parannusta

Suomen kustannuskilpailukyky on ollut pitkään heikko. Hallitus on patistanut työmarkkinajärjestöjä sopimaan kilpailukykyä parantavista toimista. Toteutuessaan kilpailukykysopimus alentaa työn hintaa suhteessa kilpailijamaihin. Vaikutukset eivät kuitenkaan ole kovin suuret, tulevat useamman vuoden kuluessa ja riippuvat paljon kilpailijamaiden kustannuskehityksestä.

Kustannuskilpailukyvyn parantaminen alentamalla maksuja ja siirtämällä niitä työnantajalta työntekijälle on lyhyen aikavälin ratkaisu. Pidemmällä aikavälillä tarvitaan ensinnäkin palkkaneuvottelumalli, joka huolehtii kustannuskilpailukyvystä myös jatkossa. Lisäksi tarvitaan kilpailukykyisiä innovaatioita ja hyödykkeitä.

Työmarkkinamalli viimein euroaikaan

Suomessa on aikailtu talouden saamisessa euroaikaan ja siitä maksetaan nyt hitaana kasvuna ja korkeana työttömyytenä. Työmarkkinaneuvotteluissa täytyy päästä ratkaisuihin, jotka takaavat pidemmällä aikavälillä nopeamman reagoinnin työvoiman ja viennin kysynnän muutoksiin.

Ratkaisuun on haettu mallia Ruotsista ja Saksasta. Näissä maissa vientiteollisuus asettaa palkankorotuksille ankkurin tai paikallisella sopimisella on laajemmat mahdollisuudet. Molemmat mallit aiheuttavat kuitenkin myös jäykkyyksiä työmarkkinoille.

Työmarkkinoille tarvitaan lisää joustavuutta ja dynamiikkaa, jotta työvoimaa tarvitsevat alat saavat työvoimaa ja heikosta kysynnästä kärsivillä aloilla ei synny paineita palkankorotuksista. Uuden palkkaneuvottelumallin pitäisi pystyä reagoimaan nopeasti työvoiman ja viennin kysynnän muutoksiin. Paikallisen sopimisen lisääminen ja pitkistä sopimuksista luopuminen mahdollistaisivat nopeamman reagoinnin. Työnantajien ehdotus palkkojen sopimisesta liittokierroksella ei luultavasti ole kilpailukyvyn kannalta paras ratkaisu.

Talouskasvun eväät syöty

Suomi on kärsinyt pitkään jatkuneesta taantumasta. Aineettomien investointien vähentyminen yksityisellä sektorilla sekä leikkaukset koulutukseen ja tutkimukseen ovat heikentäneet Suomen tulevan talouskasvun edellytyksiä. Suomi uhkaa jäädä jälkeen, kun muut maat kasvattavat investointeja osaamiseen. Vaikutukset tulevaisuuden tuotantopotentiaaliin voivat olla merkittäviä.

Uhkana on kasvuedellytysten rapautuminen. Yritykset ovat sopeutuneet tilanteeseen ja niillä menee kohtalaisen hyvin. Edessä ei kuitenkaan ole romahdus vaan hidasta kasvua, jos nykyisenlainen kehitys jatkuu. Työttömyys pysyy korkealla ja julkista taloutta joudutaan sopeuttamaan vuosi toisensa jälkeen.

Tarvitaan investointeja osaamiseen

Jos työmarkkinaneuvotteluissa päästään ratkaisuihin, jotka parantavat kasvumahdollisuuksia, hallituksen olisi syytä lisätä kysyntää heti sekä veronalennuksin että julkisia investointeja lisäämällä. Pitkän aikavälin talouskasvun eväitä olisi mahdollista vahvistaa esimerkiksi julkisilla investoinneilla aineettomaan pääomaan eli satsaamalla uudestaan tutkimukseen ja koulutukseen.

EU:n finanssipolitiikan säännöt rajoittavat hallituksen liikkumavaraa, mutta väliaikainen investointien lisäys on mahdollista. Julkisen talouden alijäämä näyttäisi tulevina vuosina olevan 3 prosentin alijäämärajan paremmalla puolella, eivätkä järkevät investoinnit heikennä julkisen talouden tasapainoa pidemmällä aikavälillä. Investointien rahoitusta ei ole syytä kytkeä julkisen omaisuuden myyntiin, sillä niillä ei kierretä EU-sääntöjä ja Suomi saa markkinoilta rahaa negatiivisella korolla.

| 2015 | 2016e | 2017e | |

| Volyymin muutos, % | |||

| Inflaatio, kuluttajahintaindeksi, %-muutos | -0,2 | 0,5 | 1,0 |

| Ansiotaso, %-muutos | 1,2 | 1,2 | 0,8 |

| Työttömyysaste, % | 9,4 | 9,6 | 9,5 |

| Työllisyysaste | 68,1 | 68,4 | 68,8 |

| Yli/alijäämä, % BKT:seen | |||

| Valtion | -3,1 | -2,8 | -2,5 |

| Kuntien | -0,7 | -0,8 | -0,8 |

| Koko julkisen sektorin | -2,7 | -2,6 | -2,5 |

| Vaihtotase, % BKT:seen | 0,1 | 0,2 | 0,0 |

| e=PTT:n ennuste | |||